相続と一言で括っても結構奥が深く、知らない事、未経験な事、専門的な難解語

多くの方は未知の世界かと思います。

自身で知り得た事、専門家から学んだ事など「門前の小僧解説」として素人目線で解説して見ます。

相続に関する権利とルール

何かとややこしい(知らない事だらけ)の内容になりますが

相続に関しては、色々と揉めないように厳密にルール化されており

誰が権利を有するのか?どのような配分になるか…諸々の取決めがあります。

先ずはその辺から解説します。

※ルールは都度変更もあるので詳細の確認は各自でお願いします。

誰に権利があるの?

先ずは、言葉の定義から(専門用語はややこしいので)

「被相続人」相続財産を遺して亡くなった方、一般的には「故人」と言われる方

なぜ、「相続人」を「被」言うかぶる、こうむると表現するかは謎

「相続人」相続人とは、亡くなった人の財産や権利・義務を受け継ぐ人を指します。

以上の事から、財産を遺して亡くなった方の、財産を相続人が受ける権利を有すると言う事です。

しかし、そうなると映画やドラマなどでよく見る、相続争い

結構骨肉の醜い争いを想定してしまいます。

しかし、そんな事が極力おきないように「民法」で定められております。

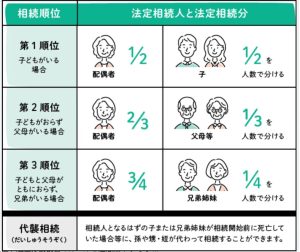

りそな銀行より

以上のように民法では、誰に相続するかの順位が決まっております。

配偶者と子どもがいれば第一順位、その後は表の通りです

しかし、少しややこしくするのはここに当てはまらない場合や

独身だが良くしてくれた方や内縁の妻に遺したい場合などは少し厄介になります。

あくまでも法的には、身内親族に沿って権利が有する訳です。

これ以外のケースを望む場合は、次のシリーズで解説しますが

法令よりも効力のある「遺言書」と言う形が存在しますので後述

そんな分ける程の財産は無いよ

統計によりますと、相続税が課税された被相続人(死亡者)は9.6%

2022(令和4)年の死亡者数は1,569,050人、そのうちの9.6%にあたる150,858人の相続において

相続税が課税されました。つまり、実際に課税があった被相続人(死亡者)の数は10人のうち約1人

ということになります。

公益財団法人 生命保険文化センターHPより

以上の様な状況でもあるために、相続税(課税対象者)の支払いに関しては

9割の方々には影響は無さそうですが

「分ける財産は無いよ」と言っても「金融資産」の場合はきちんと配分も可能ではありますが

地味に厄介なのは故人名義の「土地や建物」があった場合の取扱いです。

この価値が膨大な場合、相続税支払いが発生した場合には現金資産は無くても物納などが発生する

ケースもあります。

故田中元総理の目白邸などは、申告した遺産総額(課税対象額)は数百億円。

とのニュースは話題になりました。

この様な例は別にしても、高額な都会の土地だけで無く、地方でも日本中おき得る内容になります。

「土地や建物」が価値が高く、高額で売買出来れば相続税を支払っても金融財産になりますが

あまり価値の低い(古い物件)などの場合は結構手間もかかります。

売るに売れない田舎の物件

良くあるケースが上物(建物)を解体して更地であれば土地単体としては多少の資産価値も出ますが

その解体費捻出にも費用や手間がかかり

相続はしたものの、その後の管理(納税含め)結構厄介な内容になる様です。

先にも書きましたが、兄弟で土地建物を遺産相続した場合

1階は兄で2階は弟で…とは行きませんよね

そうなると遺されたのは、維持費と税金支払いと結構悲劇です。

これが自身の生活圏から離れた田舎にある場合などは結構大変になります。

これから益々、この様な事象は増えて来るでしょう

相続放棄と言う選択肢も多くなって来ることも予想されます。

次回は相続に関するルール的な部分について掘り下げて見ます。

シリーズ企画

・相続に関する権利とルール

・相続税に関するお話 ⇦ 今ここ

・遺言は残された人へのメッセージ

・今後益々増えるであろう認知症が事を難しく